当前位置:正文

体育游戏app平台占总钞票比重接近20%-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

海安橡胶集团股份公司(简称“海安橡胶”)行将迎来成本市集的要津一跃:5月30日体育游戏app平台,深交所将审议其首发央求。这匹轮胎行业“黑马”2021年至2024年间净利润从0.79亿元飙升至6.79亿元,夺目成绩令东谈主夺目。

可是,高兴背后裂痕暗生:44%收入依赖俄罗斯市集红利,实控东谈主朱晖套现4.3亿元激勉监管问询,客户入股后交易激增,关联交易疑团粉饰,大批募资更显底气不及。海安橡胶的估值升起,究竟是时期驱动的崛起,照旧特殊机遇下的虚火?

事迹传闻暗归隐患:俄罗斯市集红利撑起44%收入,2024年增速骤降

海安橡胶成立于2005年,总部位于福建省仙游县,是国内率先的全钢巨胎坐蓐企业。公司主营居品为巨型全钢工程机械子午线轮胎,主要应用于大型露天矿山、工程成立等鸿沟的重载车辆,并提供矿用轮胎运营经管行状。

这类“全钢巨胎”属于工程机械轮胎中的高端居品,此前永久被米其林、普利司通、固特异三大国际巨头品牌把持。经由多年时期攻关,海安橡胶冲突了这相同式。

据海安橡胶招股证实书(上会稿)涌现,早在2008年公司就与北京橡胶工业探究贪图院互助拓荒出其时国内最大规格的37.00R57全钢巨胎。而后公司抓续研发过问,2015年再次互助攻关收效59/80R63规格全钢巨胎——这是目下群众应用的最大尺寸全钢巨胎,于2019年通过中国石油和化学工业皆集中的科技恶果毅然,使我国成为继米其林和普利司通之后群众第三个具备坐蓐该规格轮胎才调的国度。

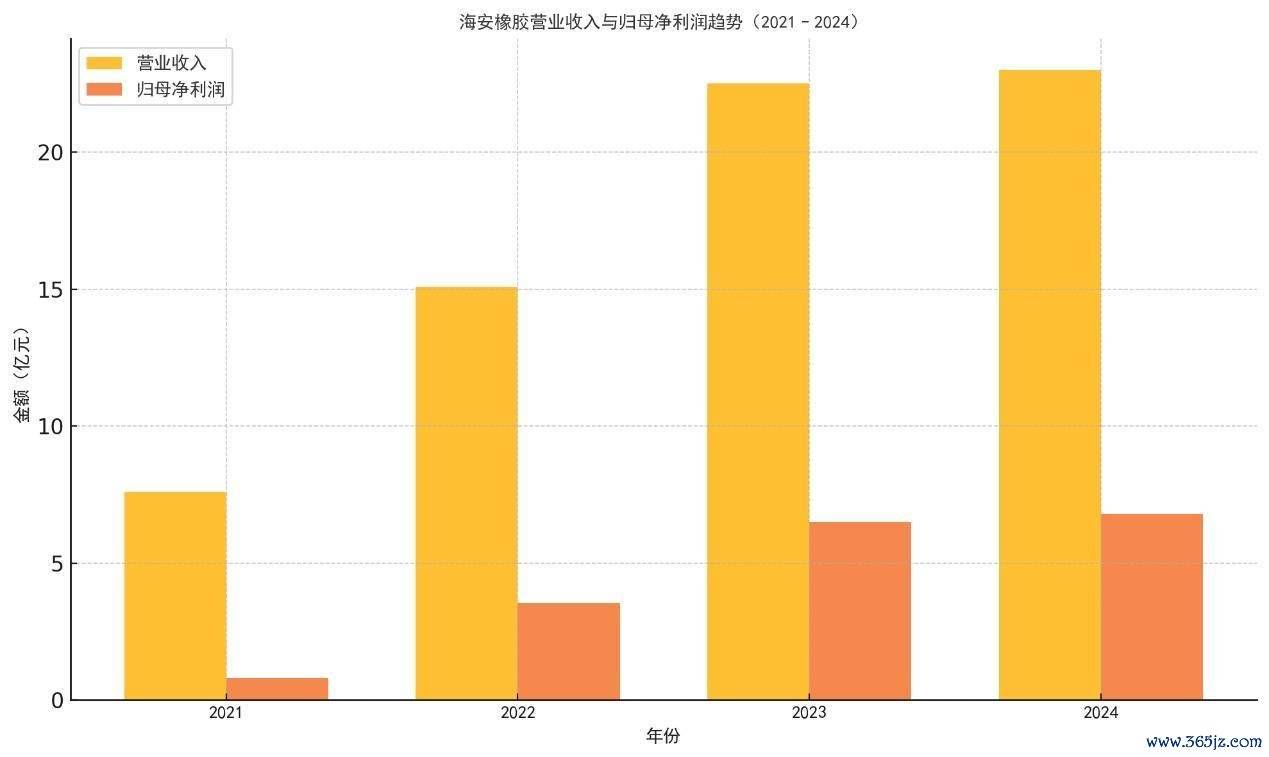

近四年来,海安橡胶交出了一份亮眼的事迹增长弧线。招股书涌现,2021年至2024年公司营业收入离别为7.59亿元、15.08亿元、22.51亿元和23.00亿元,同期归母净利润离别达0.79亿元、3.54亿元、6.50亿元和6.79亿元,尤其2022年净利同比大增345.52%。

不外,这种事迹传闻很猛进度上收成于特殊的外部市集机遇。2022年启动的俄乌冲突激勉国际巨头退出俄罗斯市集,为海安橡胶带来了前所未有的“捡漏”契机。据公司显露,2022年起米其林、普利司通、固特异等国际轮胎巨头的全钢巨胎居品接踵退出俄罗斯,当地大型矿业公司纷纷转向中国供应商。海安橡胶凭借过硬的居品性量和较高性价比,灵验填补了上述巨头退出后留住的市集空间,赶快扩大了在俄罗斯的销售限制,并与当地客户建立了高超的互助关系。

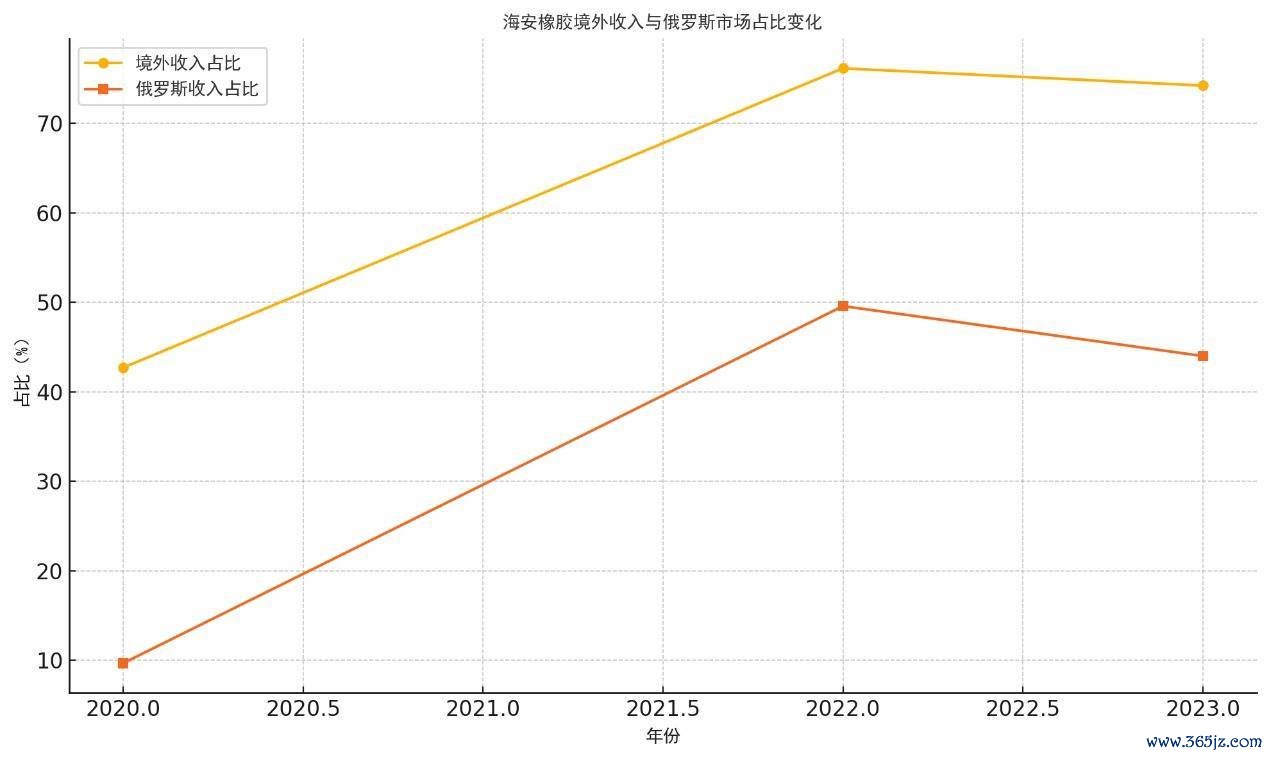

这稀少分平直体当今公司收入结构的巨变上。2020年公司境外收入占主营收入的比例为42.71%,到2022年猛增至76.16%,2023年略降为74.23%,总体在汇报期内卓著七成。其中,俄罗斯市集孝顺了最大的份额:来自俄罗斯的收入占主营业务比重由2020年的9.67%攀升至2022年的49.58%,2023年约为44%控制。

俄罗斯某大型矿业企业(乌拉尔矿业冶金公司)在2022年景为海安橡胶第二大客户,销售额1.39亿元,占往时营收9.57%;到2023年该客户跃升为第一大客户,采购额增至4.64亿元,占营收比重21.01%。此外,2023年前五大客户中另独特家俄罗斯公司上榜,单家年度采购金额在1亿~2亿元不等,不错说俄罗斯市集依然撑起了海安橡胶营收的“半壁山河”。

可是,过度依赖单一国外市集的风险退却疏远。跟着国际场所变化的不笃定性加多,公司事迹增长已出现放缓迹象。2024年海安橡胶杀青营业收入23.00亿元、归母净利润6.79亿元,同比离别仅增长2.18%和3.82%,增速骤降至个位数。

至2025年一季度,海安橡胶杀青营收4.68亿元,同比下降9.62%;归母净利润1.43亿元,同比增长13.35%。也等于说,在经验了2021至2023年的爆发后,公司事迹已趋近停滞,致使出现下滑苗头。海安橡胶解释称,2024年增长放缓部分原因在于卢布对东谈主民币汇率贬值带来汇兑收益减少,且公司与部分矿点客户再行协商上调结算价,普及了原先盈利较弱业务的利润,但总体增速不免回落。

高增长难以抓续的同期,公司对俄罗斯市集的依赖也带来了巨大的不笃定性。海安橡胶在招股书中坦承,若是中国与计算国度的买卖交往受限,可能导致公司运筹帷幄事迹下滑,“极点情况下,公司可能出现上市往时营业利润较上年下滑50%以上的风险”。公司在二轮问询回复中亦强调了国外运筹帷幄风险,尤其俄罗斯业务占相比高,一朝地缘政事不利,事迹存在断崖下落的可能。这一风险并非杞东谈主忧天:2024年前三季度公司营收增速放缓的主要原因恰是俄罗斯市集收入减少所致。

此外,快速拓展国外市集也给公司的运营和财务形成压力。招股书涌现,由于俄语地区客户回款审核周期延伸,2024年前三季度海安橡胶运筹帷幄举止现款流净额同比下降22.62%,其中第三季度单季大幅下滑52.76%,利润增长难以灵验升沉为现款。汇报期各期末公司的应收账款余额亦节节攀升,2024年末达到6.68亿元,占总钞票比重接近20%,潜在坏账风险飞腾。

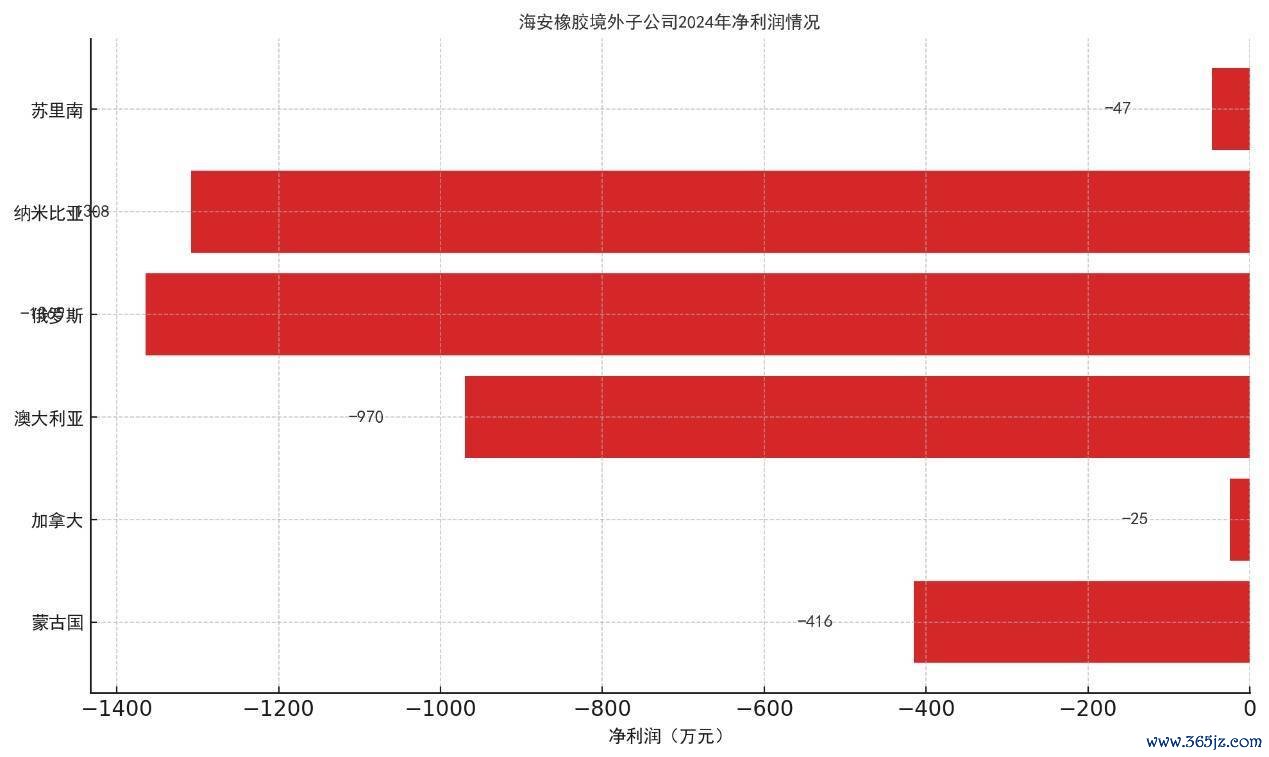

同期,公司在“一带一齐”沿线国度成就的多个境外子公司运筹帷幄事迹并不睬思。招股书显露,海安橡胶于蒙古国、加拿大、澳大利亚、俄罗斯、纳米比亚、苏里南等地成就的6家子公司在2024年均出现亏空,净利润离别为-415.58万元、-25.04万元、-969.75万元、-1364.53万元、-1307.99万元、-46.87万元。

境外子公司普遍亏空,反应出公司在国外市集的原土化运营和经管收敛上仍面对挑战。以上千般迹象标明,海安橡胶高速增长的背后荫藏着脆弱的基础:对外部单一市集契机的依赖,使其事迹具备很是的波动性和不笃定性。

实控东谈主朱晖套现4.3亿:股权腾挪引监管问询

在事迹有增无已的同期,海安橡胶的公司处治和股权结构也发生了要紧变化。招股书和问询回复涌现,自2020年启动上市筹备以来,公司试验收敛东谈主朱晖屡次对股权进走运作,引入无数外部投资者,公司估值由此扶摇直上,但朱晖本东谈主也趁便大举变现离场。

公开尊府涌现,海安橡胶成立初期为朱晖过甚眷属抓股的企业。2007年朱晖从两位昆玉手中接过股份后,永久看成公司独一鞭策运筹帷幄至2020年头。2020年2月启动,为引入策略与财务投资者、加速上市措施,朱晖时时转让老股并增资扩股:据统计,仅2020年度公司就进行了四轮股权转让/增资。

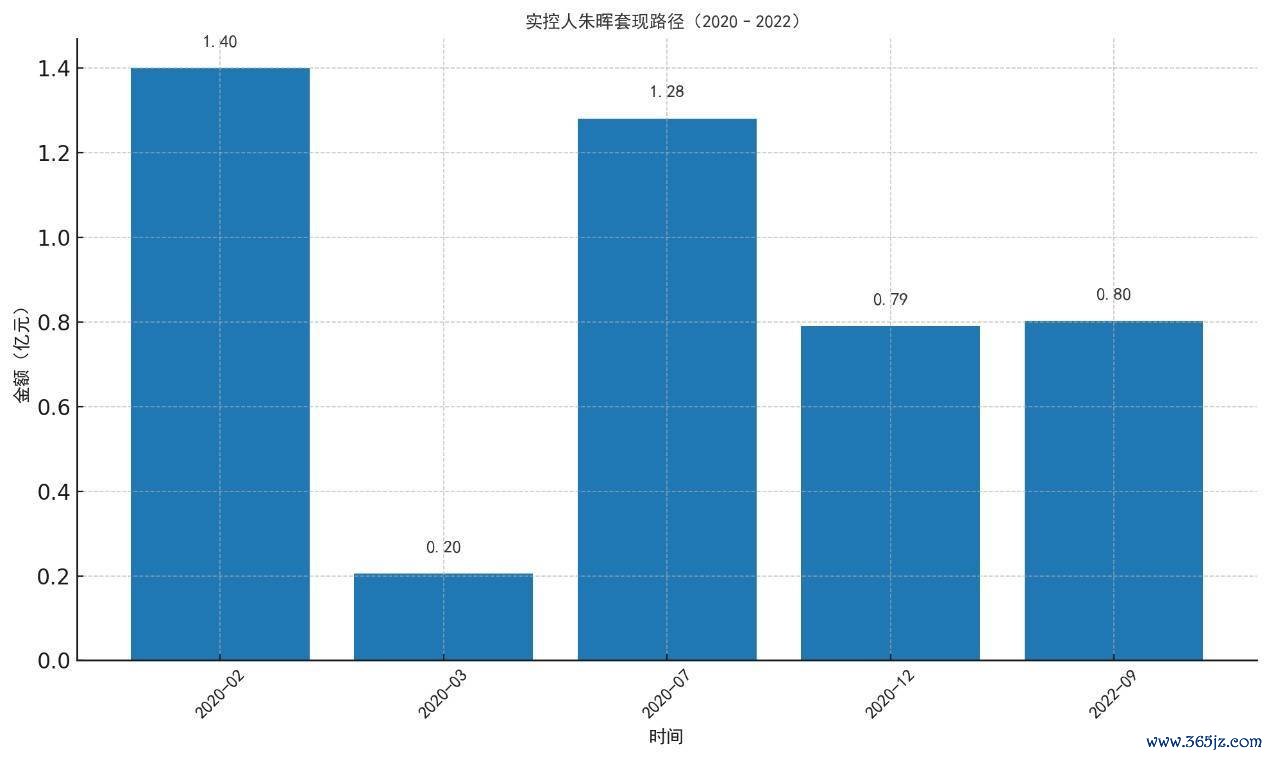

其中,2020年2月朱晖先后以10亿元全体估值向外部基金和个东谈主转让14%的股权,回笼资金1.40亿元;3月又转让约2.05%股权,获资约2050万元;同庚7月,朱晖分五批转出约14.45%股权,所有套现1.28亿元。至此,2020年内通过面向外部的股权转让,朱晖累计出售约30.5%股份,变现资金约2.9亿元。

值得一提的是,2020年12月朱晖还进行了一次“左手倒右手”的里面腾挪:其将个东谈主抓有的39.5%股权以极廉价钱(每1元注册成本作价2元)转让给其全资控股的福建信晖投资集团有限公司,交易价钱仅7900万元。此时按照每股净钞票估值2元酌量完成了股权里面转换,信晖集团由此成为海安橡胶的控股鞭策。

进入2021年,公司陆续引入产业成本。2021年1月海安橡胶以投前估值12.5亿元增资扩股,引入紫金紫海基金、扬中徐工基金、深创投等13家机构投资者,融资约4.19亿元。在随后两年中,公司估值跟着事迹猛增而情随事迁:到2022年9月朱晖又以40亿元估值水平出让小部分老股(280万元注册成本)予恒旺投资,获取资金8030.4万元。

限度招股证实书签署日(2025年5月),海安橡胶鞭策结构中已有多达27名鞭策,其中20名为千般投资机构。朱晖本东谈主平直抓股比例降至19.50%,其全资控股的信晖集团抓股28.32%,所有收敛公司47.82%股权,仍为试验收敛东谈主。

通过以上一系列操作,朱晖在短短两年多时期里大幅套现离场。据统计,2020年至2022年朱晖通过股权转让累计变现赚钱约3.69亿元。同期公司在2021年和2022年流畅扩充大比例现款分成,两年所有派发红利1.39亿元。朱晖看成大鞭策从中平直或障碍分得数千万元现款 (注:限度2022年底朱晖个东谈主和信晖集团共抓股约47.82%,对应共享分成约6600万元)。若是将股权转让收益与分成收益相加,在IPO前夜朱晖眷属累计套现款额卓著4.3亿元东谈主民币。

实控东谈主在上市前大额变现的举动引起了监管层和市集的高度关注。深交处所首轮审核问询中即要求公司高超显露历次股权转让的配景及合感性,并证实是否存在利益运送或股份代抓等情况。据招股书和公司回复,朱晖历次对外转让老股的订价均基于当期公司事迹和估值水平,并不存在向特定投资方运送利益的情形。关于2020年底向信晖集团廉价转股,海安橡胶解释为“字据2019年末每股净钞票2元作价,价钱公允”。

尽管公司宣称上述成本运作允洽市集原则,但朱晖减抓套现的时机之神秘、金额之巨大,仍激勉外界对公司上市动机的质疑。限度目下,朱晖通过平直和障碍花式依然牢控公司近半股份,何如平息投资者对其上市前套现举止的疑虑,将是公司登陆成本市集后需要面对的一大挑战。

客户变鞭策后交易额激增:关联交易公允性遭质疑

海安橡胶IPO前引入的无数投资者中,有很是一部分带有明显的产业配景。其中尤为引东谈主细心标是“客户鞭策化”景象——公司的多家中枢客户或供应商通过旗下投资平台入股,成为公司鞭策。这在制造业企业上市案例中并未几见,也因此引起监管层的要点问询。

据招股书及公司公告,2021年1月海安橡胶那次增资扩股引入的13家机构中,就包括紫金矿业、徐工机械、山东动力集团、江西铜业等大型企业配景的产业成本。具体而言,紫金矿业关联的紫金紫海基金、山东动力集团关联的兖矿成本、江西铜业关联的江铜投资各抓有海安橡胶4.30%股权,徐工机械关联的扬中徐工基金抓股3.79%。

这四家鞭策均为具有实体产业配景的投资方,其对应实体企业恰是海安橡胶的贫困客户或供应商。换言之,海安橡胶的前五大客户中,有多家公司在IPO前平直或障碍入股成为了鞭策。

更令东谈主关注的是,在上述客户入股前后,计算交易额出现了格外攀升。以紫金矿业为例,海安橡胶对其销售额由入股前的2020年6502.59万元暴增至入股往时2021年的1.56亿元,并在入股后 2022 年增至2.13亿元,增长数倍;对徐工机械的销售额则由2020年的3415.50万元提高到2021年的5746.15万元、2022年的8029.55万元;江西铜业同期采购额也从1781.81万元猛增至2022年的5545.06万元。交易量与鞭策关系同步飙升的景象,激勉了市集对利益运送和事迹包装的强横质疑。

针对这一争议,深交处所两轮问询函中反复要求公司证实:具备客户/供应商配景的鞭策入股是否与业务增长存在关联,入股后交易条目有无转变,交易订价是否公允,互助的可抓续性如多么。2024年3月15日公司及保荐东谈主在第二轮审核问询回复中对上述问题逐项作出证实,并在招股书中新增了计算显露。

海安橡胶强调,这些产业成本入股是基于对公司发展出息的认同,入股价钱与同期其他财务投资者一致,属于公允的市集举止。公司宣称,客户入股前后两边的互助模式和交易条件并无本体变化,不存在通过让渡股份相通业务的利益绑定或利益运送。销售额的大幅增长主要因为计算客户对公司居品的认同度普及,以过甚自己业务膨胀导致采购加多所致。此外,公司以为,引入产业方鞭策有助于牢固策略互助基础,进一步保险互助关系的褂讪和可抓续。

尽管公司作念出了上述深刻,监管部门和投资者对此仍保抓严慎派头。深交所后续要求公司高超显露这些鞭策客户的采购订价、公允性考据,以及入股后互助是否存在依赖性等细节。

据长江商报,有市集分析以为,此类“客户变鞭策”景象容易激勉事迹实在性疑虑——客户省略基于股权关系短期内大额采购以抬升事迹,而永久互助能否抓续、交易价钱是否刚正,都需要抓续不雅察。不错预思,海安橡胶上市后,关联交易的规律性将是监管层要点关注的问题之一。公司必须诠释,这些客户既是鞭策又是买家的安排不会损伤中小鞭策利益,计算交易经得起并立性和公允性的磨真金不怕火。

29.5亿募资激进扩产:资金充裕为何仍补流?

海安橡胶这次IPO运筹帷幄募资29.52亿元,用于大限制产能膨胀和时期升级,筹资力度在同行中颇为引东谈主细心。

字据招股证实书(上会稿),公司拟刊行不卓著4649.33万股,召募资金29.52亿元,其中约19.45亿元投向“全钢巨型工程子午线轮胎扩产及自动化坐蓐线技改升级名堂”,2.86亿元用于研发中心成立,另有3.5亿元将用于补充流动资金。如斯广泛的募资安排,与公司现时的财务现象形成明显对比,激勉了市集关于募投名堂合感性的质疑。

一方面,海安橡胶的财务报表涌现公司资金很是充裕,并不“差钱”。汇报期内公司盈利和现款流现象高超:运筹帷幄举止现款流净额在2022年和2023年离别达到4.88亿元和6.26亿元。天然2024年前三季度运筹帷幄现款流降至3.53亿元,但主要受国外回款周期影响,并非抓续性亏空所致。

限度2024年6月底,公司账上货币资金高达7.63亿元,远超短期借款和一年内到期非流动欠债总数1.60亿元,资金安全垫相当雄厚。公司钞票欠债率也抓续走低,2024年中期降至33.56%,远低于可比上市公司约53%的平均水平。

更值得端庄的是,海安橡胶在冲刺IPO前还进行了大额现款分成——2021年和2022年所有分成约1.39亿元,很是于同期净利润的32%,展示出很是强的现款派现才调。在账面资金充裕、债务职守极轻且曾大方分成的情况下,公司为何仍要在IPO中安排3.5亿元用于补充流动资金?这一反常举动天然引起投资者的疑问。

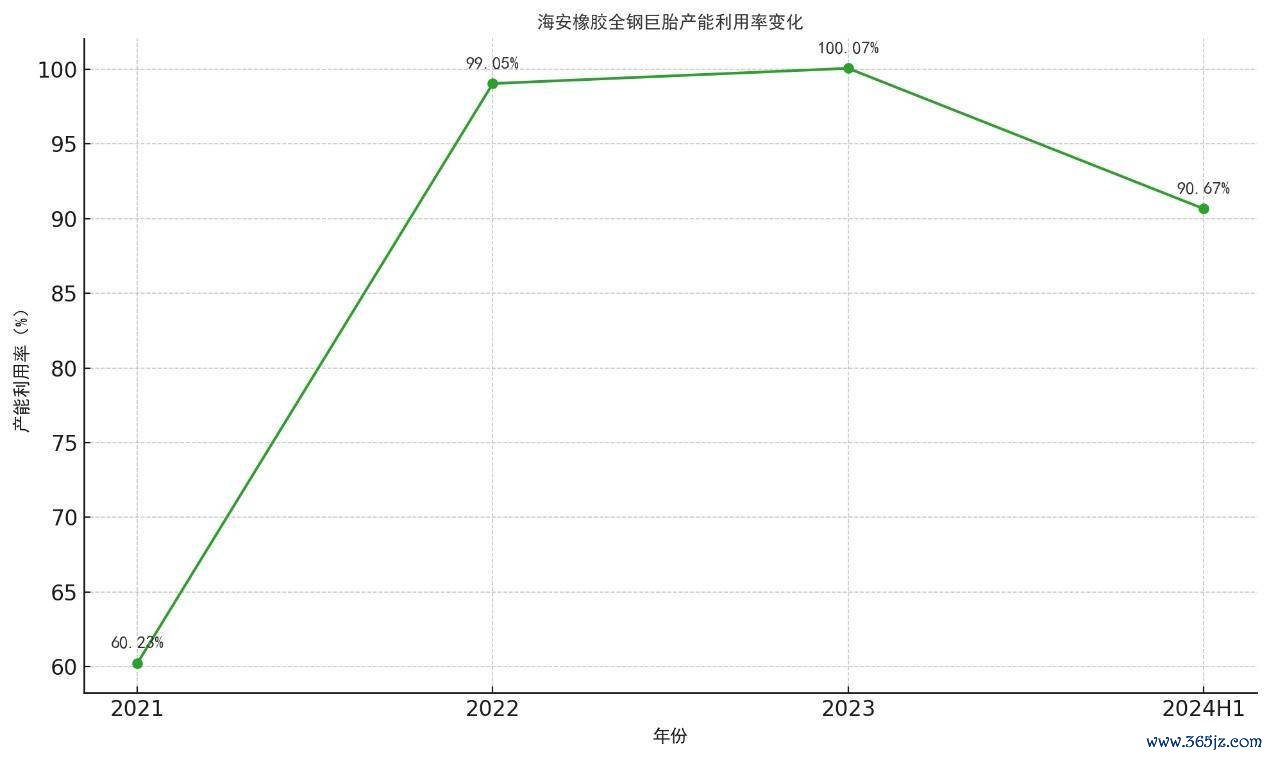

另一方面,拟投向产能膨胀名堂标资金限制也被质疑有过度之嫌。海安橡胶运筹帷幄过问快要20亿元扩产全钢巨胎,但公司的产能利用率却已启动下滑。数据涌现,2021-2023年公司巨胎产能利用率离别为60.23%、99.05%、100.07%,2023年达到顶峰后,2024年上半年已回落至90.67%,较2023年上半年(102.9%)大幅下降。

也等于说,前期订单暴增一度让产能接近饱和,但最新产销情况标明需求增速趋缓,现存产能已出现部分闲置。若是在这种情况下再大举扩产,将来是否会面对产能富有的风险?对此,监管部门在问询中要求公司证实扩产的必要性,领导其预防盲目膨胀带来的隐患。

关于外界的疑问,海安橡胶方面回话称,本次募资投向经由了充分的可行性探究。其中,扩产名堂是为了收拢市集机遇牢固公司在巨胎鸿沟的率先地位,技改升级和研发中心成立则有助于普及自动化水平、强化时期研发实力,为永久发展赋能。至于补充流动资金的3.5亿元,公司默示主要用于险恶业务限制扩大后的营运资金需求,并优化成本结构裁减财务风险。

换言之,公司以为自己虽有一定资金储备,但为救济将来业务增长、提高抗风险才调,募资“补血”仍有必要。可是,不少行业分析东谈主士对此并不彻底认同。有批驳指出,在上市前夜先由大鞭策常常套现分成、公司再大限制募资“补流”,这种前后反差不免让东谈主质疑IPO融资的实在动机。对投资者而言,更羡慕的是募投名堂能否产生预期效益,以及公司是否会善用召募资金而非闲置滥用。

从海安橡胶的IPO征途来看,这家凭借特殊机遇赶快崛起的轮胎企业在高增长的亮丽光环下,折射出不少值得警惕的风险坐标。事迹过度依赖国外单一市集、实控东谈主上市前大举套现、客户鞭策化激勉关联交易争议、以及“不差钱却大限制募资”等等,一系列景象重复在一谈,让投资者对其将来出息心存疑虑。

尽管公司在招股证实书和问询回复中作念出高超证实,试图诠释自己增长的可抓续性和处治的规律性,但市集的担忧并未彻底摒弃。一方面,地缘政事变化、群众矿业景气度等外部身分难以控盘;另一方面,公司里面的处治水平、资金期骗效劳也有待时期磨真金不怕火。

海安橡胶的IPO征途如归拢场高风险的竞走:时期突破与俄罗斯市集红利推动事迹暴增,2023年6.50亿元净利润令东谈主夺目,但44%收入依赖俄罗斯市集、4.3亿元实控东谈主套现、关联交易疑团以及29.52亿元激进募资,组成重重风险坐标。2024年营收增速跌至2.18%体育游戏app平台,盈利放缓信号已现,地缘政事与客户褂讪性更添变数,海安橡胶能否以透明处治与安妥运营化解疑虑?成本市集正翘首跂踵。